Die Forschung hat gezeigt, dass Unternehmen, die stark investieren / investieren müssen, im Allgemeinen niedrigere erwartete Renditen aufweisen als Unternehmen, die weniger stark investieren müssen.

„The Investment Factor: An Empirical Investigation“ von Michael J. Cooper, Huseyin Gulen, und Mitch Warachka (2004): Dieses Paper hat den Investment-Effekt als einen robusten Faktor identifiziert. Es zeigte, dass Firmen mit hohen Investitionen (hohe Anlageintensität) im Durchschnitt geringere zukünftige Renditen erzielen als Firmen mit niedrigeren Investitionen.

„The Adjustment of Stock Prices to New Information“ von Eugene Fama und Kenneth French (2008): In diesem Papier diskutieren Fama und French, wie sich Aktienkurse an neue Informationen anpassen und erwähnen, dass die Performance von Unternehmen mit hoher Anlageintensität tendenziell schlechter ist.

Die zentrale Erkenntnis dieser Papers ist, dass ein hohes Wachstum der Bilanzsumme (insbesondere bei Sachanlagen) oft ein Zeichen für eine übermäßige Expansion ist, die von Investoren überbewertet wird und letztlich zu enttäuschenden zukünftigen Erträgen und niedrigeren Aktienrenditen führt.

Um festzustellen, ob dieser Effekt für Investmententscheidungen nutzbar ist, haben wir daher diesen daher eigenen Untersuchungen unterzogen.

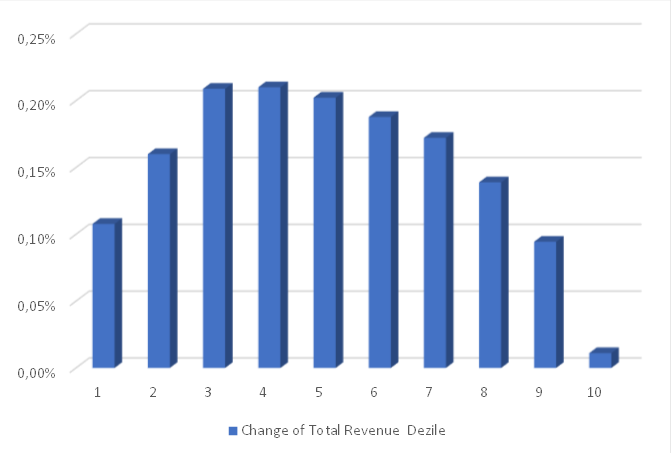

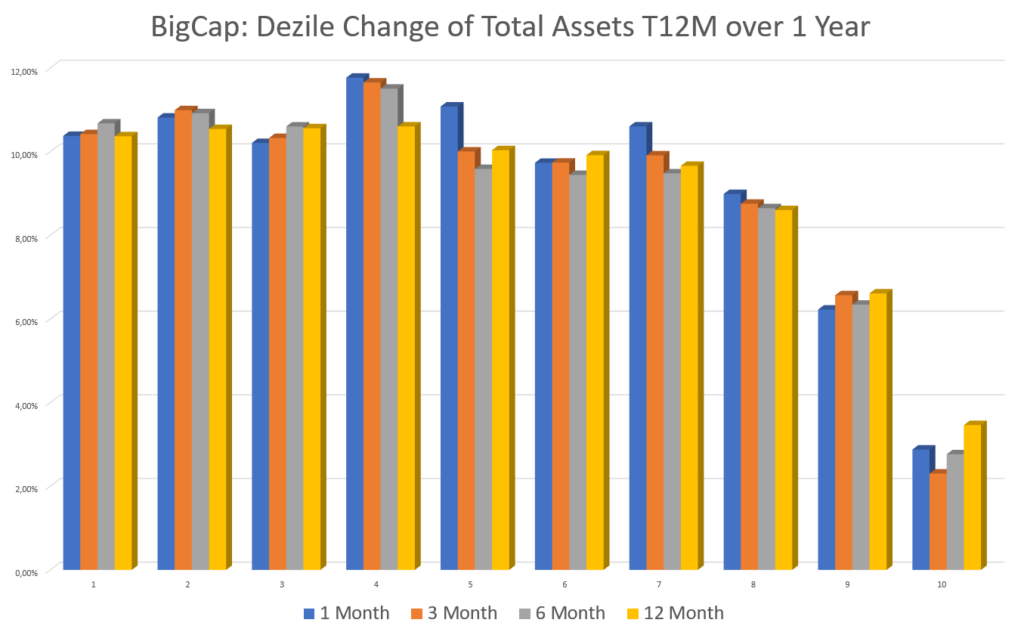

Als Maßstab für das Bilanzsummenwachstum haben wir die Prozentuale Veränderung der letzten 12 Monate von Total Assets (Mittelwert der letzten 4 Quartale) verwendet.

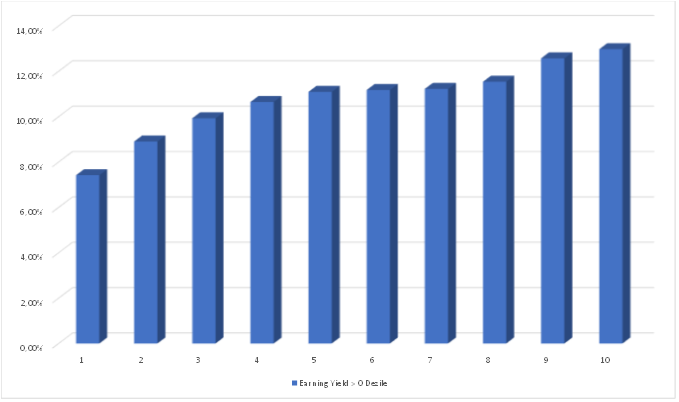

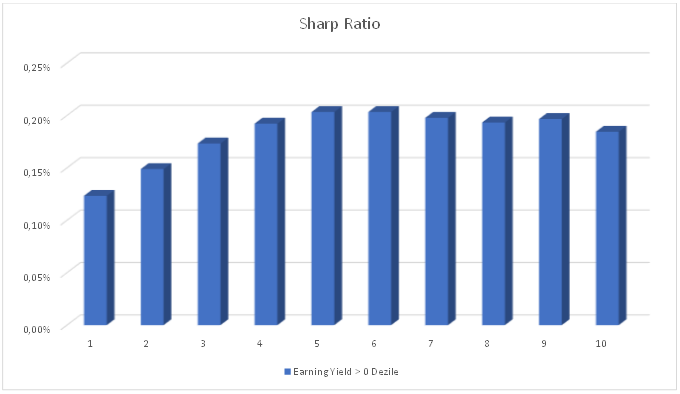

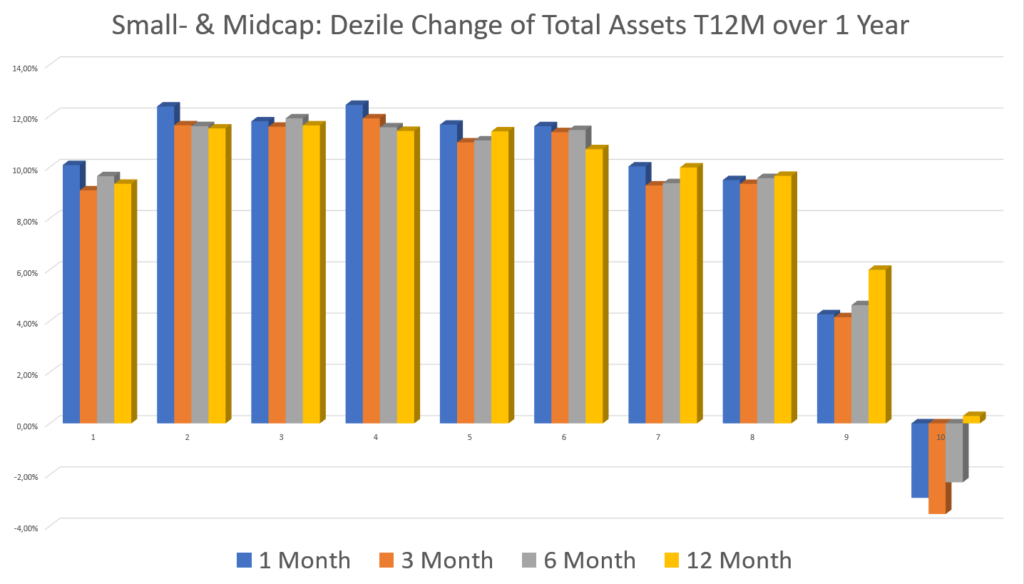

Im untersuchten Zeitraum 01/2000-10/2025 wurden hierfür Deziltests für BigCaps und Small-, MidCaps erstellt. Es wurden unterschiedlichste Haltedauer der so gebildeten Dezil-Portfolios getestet (1, 3, 6 und 12 Monate) um zu prüfen wie lange der Effekt einen Einfluss auf die Kursentwicklung hat.

Bei BigCaps ist der Effekt deutlich zu erkennen: Die Aktien des Top Dezil (10 = Stark wachsende Unternehmen) sind erhebliche Underperformer, egal welche Portfolio Haltedauer von 1 bis 12 Monate man wählt. Gleichzeitig haben die Portfolios des Topdeziles die höchste Volatilität, das höchste Beta, und das höchste CVaR5%

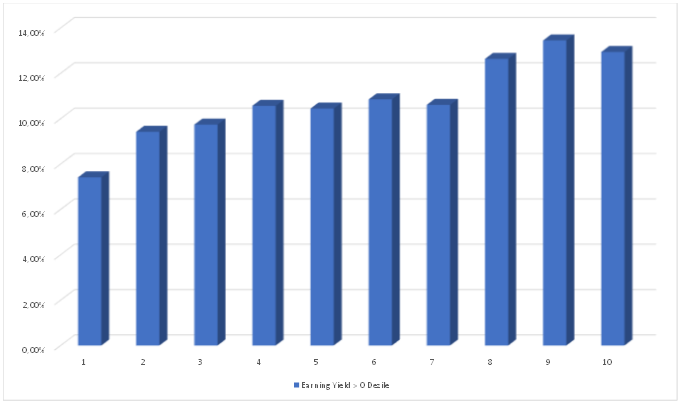

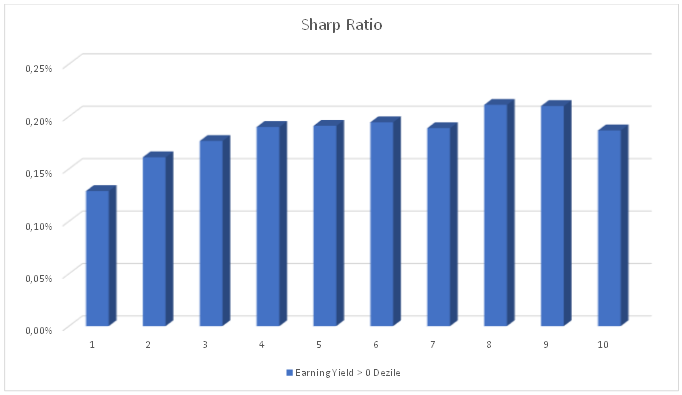

Bei Small- und Midcaps ist der Effekt sogar noch deutlich ausgeprägter:

Wenn man nur in das Top Dezil der am stärksten wachsenden Unternehmen investiert erleidet man tatsächlich in den letzten 25 Jahren summarisch Anlageverluste anstelle Marktdurchschnittlicher Gewinne von ca. 8% pa

Fazit: Wie die Eingangs zitierten Papers schon erwarten ließen, ist das Investieren in extrem stark wachsende Unternehmen aus Renditegesichtspunkten keine besonders gute Idee. Eine mögliche Anwendung der Ergebnisse: Man verwendet die Ergebnisse als Filter und schließt die die Top 10% oder Top 20% am stärksten Wachsenden Unternehmen aus bei der Aktienselektion.

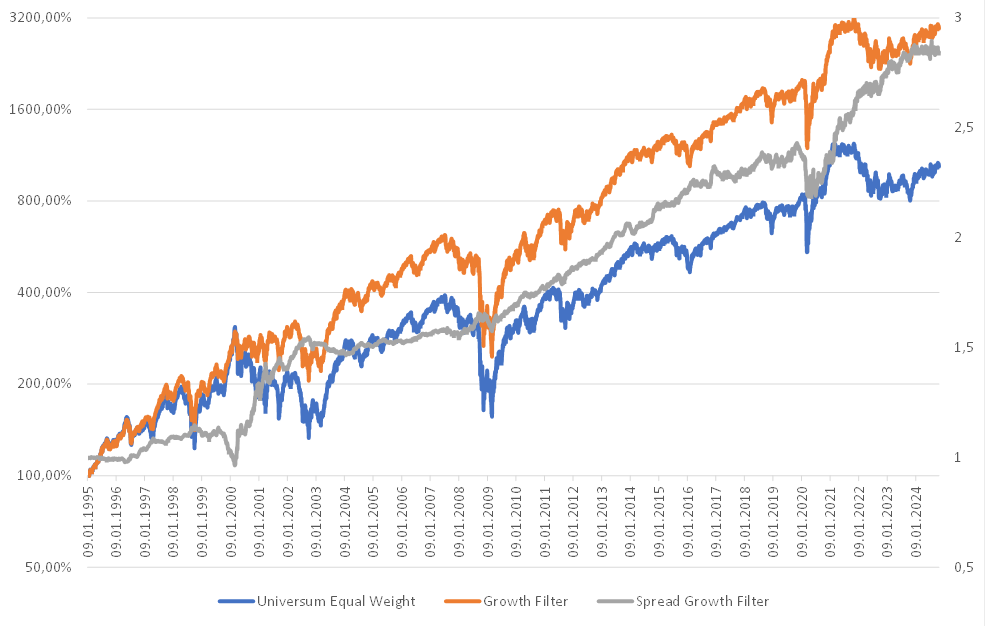

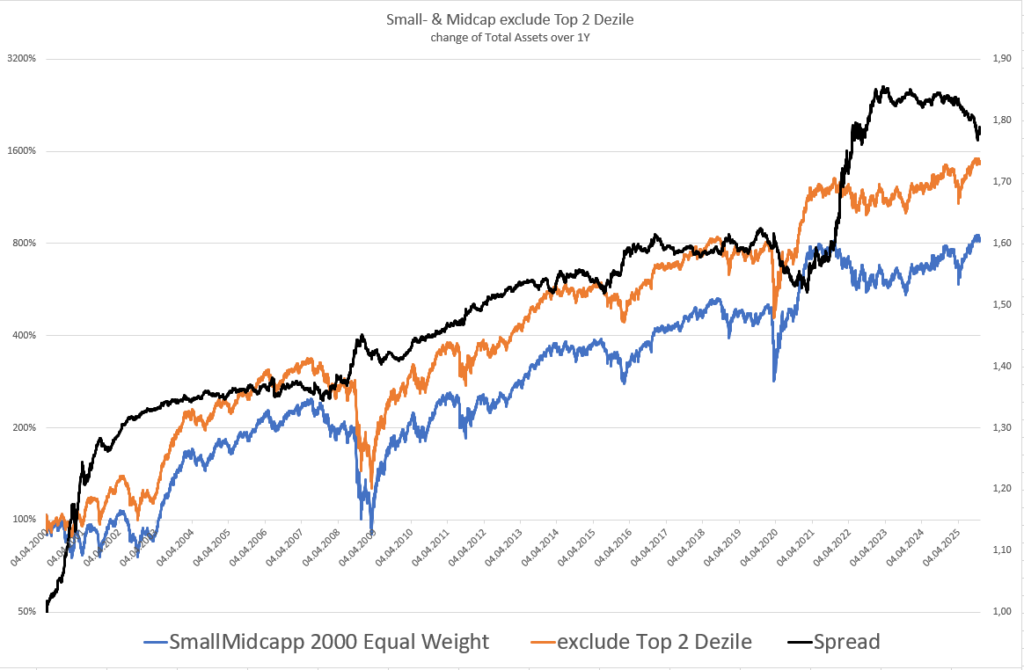

Exemplarisch haben wir hier für ein quartalsweise selektiertes Small & MidCap Portfolio berechnet, wie sich die Investition im Vergleich zum Gesamtmarkt entwickelt, wenn man die TOP 20% der am stärksten wachsenden Unternehmen ausschließt:

Die Schwarze Kurve stellt die Outperformance des gefilterten Portfolios dar. Wie man an dem Verlauf erkennen kann, ist der Effekt relativ stetig. Es gibt jedoch auch Phasen, in denen man eine Underperformance mit dem gefilterten Portfolio erleidet. Im Mittel kann man allerdings so die Anlagerendite um rund 2,3% pro Jahr verbessern.

– 76% aller rollierenden 1 Jahreszeiträume zeigen eine Outperformance

– 90% aller rollierenden 3 Jahreszeiträume zeigen eine Outperformance

– 95% aller rollierenden 5 Jahreszeiträume zeigen eine Outperformance