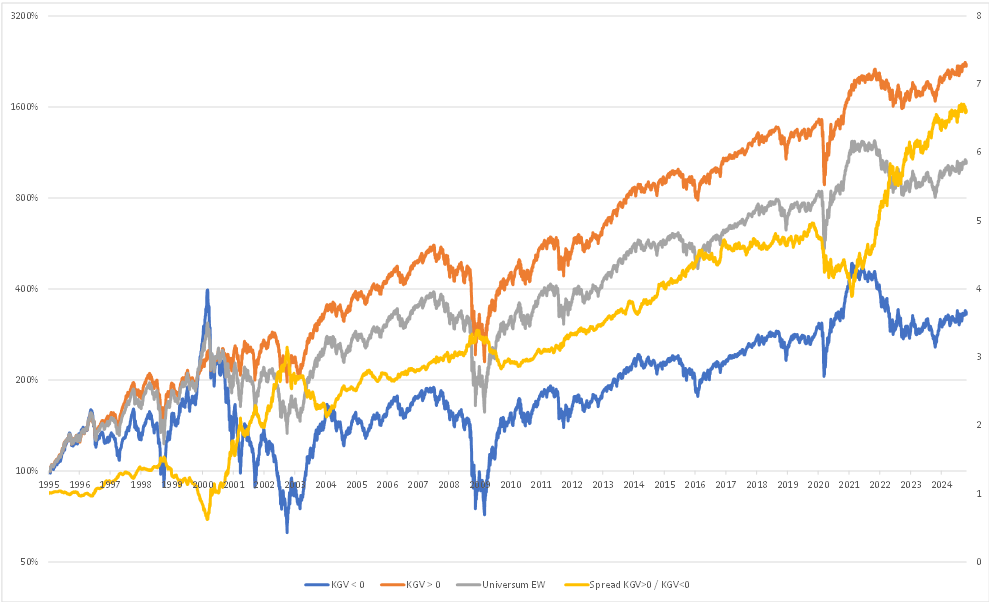

Anhand des Spreads der beiden Portfolios kann man gut erkennen, dass es ein paar Phasen gibt, in denen Unternehmen mit Bilanziellen Verlusten besser performt haben. Das sind jeweils die Erholungsphasen nach massiven Abverkäufen (März 2003, März 2009, Corona 2020). Dieser Effekt ist bekannt als Dead-Cat-Bounce. Auch eine tote Katze springt, wenn Sie von hoch genug herunterfällt. Beispiel: Nach dem Ende der Finanzkrise im März 2009 sind die besonders stark unter die Räder gekommenen Bankaktien in den nächsten Monaten massiv gestiegen.

Wer glaubt den unteren Umkehrpunkt nach Marktzusammenbrüchen treffsicher vorhersagen zu können, für den sind Aktien von Unternehmen die Bilanzielle Verluste schreiben für rund 12 Monate eine gute Wahl. Für alle anderen gilt: Unternehmen, die Verluste schreiben, sind kein gutes Investment.

Eine Besonderheit stellt die Dotcom-Bubble 1999 dar, in der eine hohe Cash-burn-Rate den Anlegern wichtig erschien. Nach dem Platzen brachen die Kurse der Cash-Burner dann aber umso massiver zusammen.

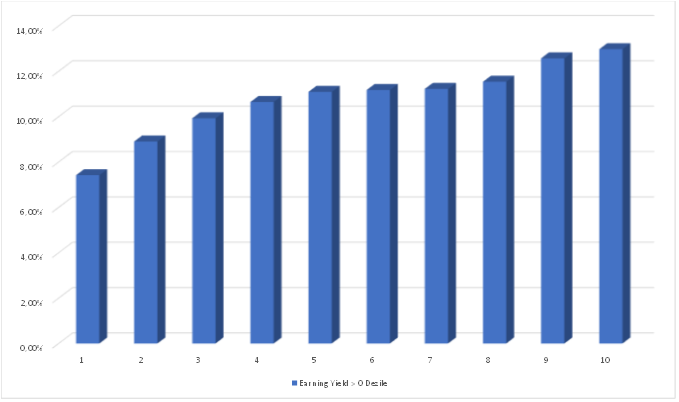

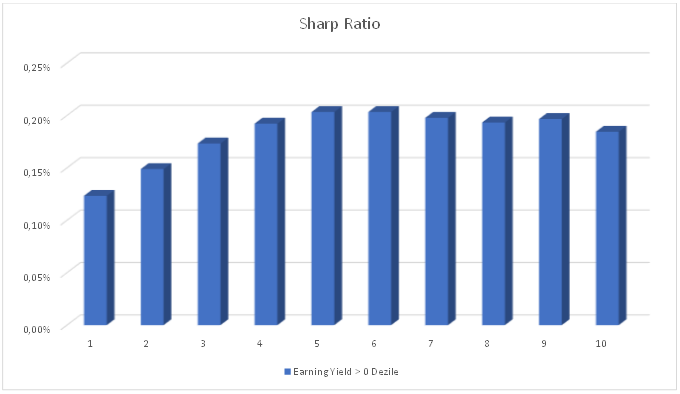

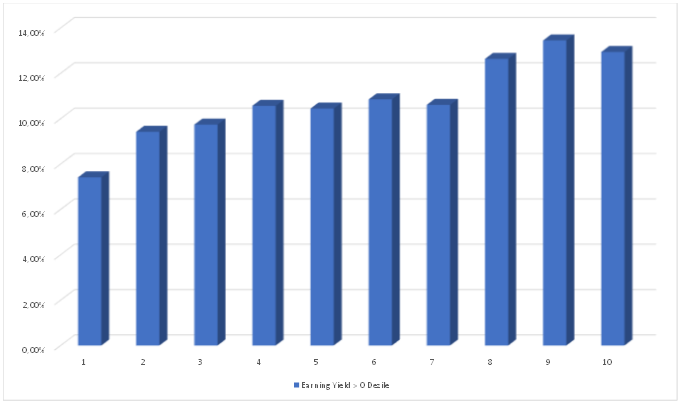

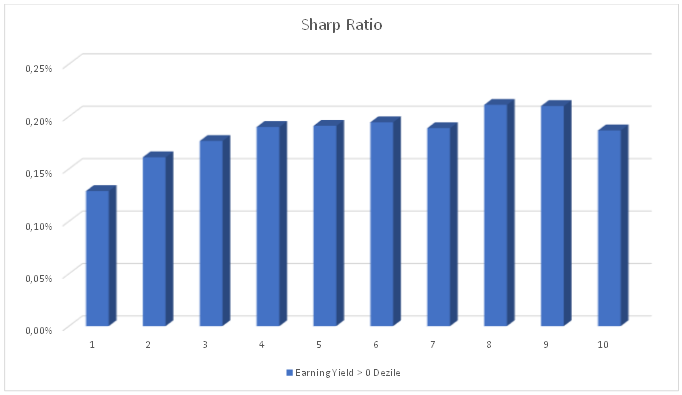

Da wir uns (und fast allen anderen Anlegern) nicht zutrauen, in einem Crash den unteren Umkehrpunkt zu lokalisieren, beziehen sich die folgenden Auswertungen ausschließlich auf Unternehmen mit positiven Earnings. Diese Unternehmen unterziehen wir diverse Deziltests (unterschiedliche Selektionszeitpunkte und Haltedauern). Tatsächlich findet man den vermuteten Zusammenhang zwischen Bewertung und Aktienrendite: Je höher der Earning Yield umso höher auch die Investitionsrendite in die selektierten Unternehmen. Allerdings wird diese Überrendite in den Top Dezilen mit höherer Volatilität erkauft, sodass tatsächlich die Sharp Ratios der günstigsten Aktien schlechter ausfallen, als das breite Mittelfeld. Wobei besonders teure Unternehmen (Dezil 1) nicht nur eine schlechtere Rendite sondern obendrein eine höhere Volatilität aufweisen.